Налоговая инспекция информирует

В этом году более 23 тысяч налогоплательщиков региона оформили электронные подписи

В Удостоверяющий центр ФНС России на территории Иркутской области с 1 января 2024 года обратились за получением (перевыпуском) электронной подписи (КЭП) более 23 тыс. налогоплательщиков – организаций и индивидуальных предпринимателей. Из их числа более 6 тыс. перевыпустили свои КЭП в дистанционном формате. Налогоплательщики, которые ранее получали подпись в УЦ ФНС России, могут продлить её без посещения налогового органа. Такая функция доступна в сервисах ФНС России «Личный кабинет налогоплательщика» юридического лица и индивидуального предпринимателя.

Для самостоятельного первичного выпуска КЭП руководитель юридического лица или индивидуальный предприниматель должны иметь подтверждённую учётную запись на Госуслугах и в государственной информационной системе «Единая биометрическая система» (ГИС ЕБС). Зарегистрировать биометрию в ГИС ЕБС можно через приложение «Госуслуги Биометрия» либо в отделениях банков. Кроме того, у пользователя обязательно должны быть сертифицированный ФСБ или ФСТЭК России электронный носитель (токен) для записи ключей электронной подписи.

Оформить подпись можно на официальном сайте ФНС России: организациям - в разделе «Юридические лица» /«Личный кабинет» /«Выпустить сертификат ЭП с помощью ЕСИА и ЕБС», а индивидуальным предпринимателям – в «Личном кабинете индивидуального предпринимателя» в разделе «Услуги. Сервисы» / «Получение КЭП» / «Получить сертификат ЭП» / «Дистанционно с использованием биометрии».

Подробно с порядком выдачи и перепуска КЭП можно ознакомиться в разделе «Удостоверяющий центр ФНС России» на сайте ФНС России.

Взыскание задолженности с физических лиц

В связи с изменением НК РФ и введением института единого налогового счета изменился порядок взыскания задолженности налогоплательщиков,в том числе и с физических лиц. В2023 годусогласно ст.69 НК РФ на отрицательное сальдо ЕНС по всем категориям налогоплательщиков (физическим и юридическим лицам, индивидуальным предпринимателям) налоговая служба выставляет требования на уплату задолженности.Физическим лицам его направят одновременно с уведомлением на уплату имущественных налогов.

При неисполнении налогоплательщиком в установленный срок обязанности по уплате налогов (сборов, страховых взносов, пеней, штрафов) налоговый орган формирует решение о взыскании задолженности. Физическому лицукопия решения о взыскании направляется в течение шести дней со дня принятия такого решения через «Личный кабинет налогоплательщика», при его отсутствии - по почте заказным письмом.

Решение о взыскании принимается на сумму актуального отрицательного сальдо на дату формирования такого решения (п. 3 ст.46 НК РФ). Следует иметь в виду, что сумма задолженности для взыскания за счет денежных средств налогоплательщика может отличаться от суммы задолженности, указанной в требовании. Это связано с тем, что за период от даты формирования требования на уплату задолженности и до даты формирования решения о взыскании могут быть отражены операции начисления, уменьшения, уплаты налога, пеней, штрафов.

Поручения банку, в котором открыты счета налогоплательщика – физического лица, на списание и перечисление суммы задолженности в бюджетную систему Российской Федерации будут направлены после получения налоговым органом судебного приказа (п. 3 ст.48 НК РФ).

Пост-релиз

Для вновь зарегистрированных налогоплательщиков межрайонные инспекции провели семинары по налоговой тематике

Для вновь зарегистрированных налогоплательщиков налоговые инспекции по Иркутской области провели семинары по налоговой тематике, на которых рассказали об исчислении и уплате налогов и страховых взносов, налоговых режимах и отчетности.

Специалисты отметили преимущества ведения единого налогового счета (ЕНС), такие как простое оформление платежей с общими реквизитами для всех налогов, быстрый возврат переплаты и другие. Особо остановились на сроках уплаты налогов и взносов: по общему правилу - это 28-е число соответствующего месяца. Для сдачи уведомлений также установлен один срок - 25-е число.

Слушателям разъяснили, что специальный налоговый режим «Налог на профессиональный доход» (НПД) могут применять физические лица и ИП без работников. НПД уплачивается с доходов от выполнения работ и оказания услуг по гражданско-правовым договорам, сдачи в аренду жилья, автомобилей и другого движимого имущества, продажи продукции собственного изготовления. Индивидуальные предприниматели в отношении доходов, облагаемых НПД, не применяют ККТ.

Налогоплательщики получили подробную информацию о «Личном кабинете индивидуального предпринимателя» и «Личном кабинете юридического лица». Это удобные информационные сервисы, которые гарантируют защиту информации и представляет дистанционно широкий спектр услуг взаимодействия с налоговым органом без личного визита в инспекцию, что позволяет экономить время. Кроме того, присутствующие узнали, как можно подобрать оптимальную систему налогообложения с помощью налогового калькулятора «Выбор подходящего режима налогообложения».

По окончании встреч представители инспекции ответили на вопросы присутствующих, предложили заполнить согласие на СМС-информирование о задолженности, вручили памятки со сроками представления отчетности и уплаты платежей на ЕНС.

Имущественные налоги за несовершеннолетних детей родители могут оплатить онлайн

Родителям (опекунам) необходимо уплачивать имущественные налоги за своих несовершеннолетних детей. Ребенок признается налогоплательщиком, если на него оформлен объект недвижимости, земельный участок или транспортное средство.

Проверить налоговую задолженность за ребенка можно онлайн через электронный сервис ФНС России «Личный кабинет налогоплательщика для физических лиц», оформив доступ к нему. Для этого родителю или законному представителю необходимо обратиться в ближайшую инспекцию или отдел МФЦ с паспортом и свидетельством о рождении ребенка.

Произвести оплату налогов за несовершеннолетних детей можно из «Личного кабинета» с помощью банковской карты или через онлайн-банк, либо распечатать квитанцию для последующей оплаты. Кроме того, родитель может воспользоваться электронным сервисом «Уплата налогов и пошлин».

НДФЛ с доходов за 2023 год необходимо уплатить не позднее 15 июля

15 июля – последний день уплаты НДФЛ за 2023 год. Речь идет о тех гражданах, кто был обязан представить налоговую декларацию 3-НДФЛ за 2023 год до 2 мая 2024 года с исчисленной суммой налога к уплате в ней. Кто обязан отчитаться о доходах за 2023 год, можно узнать в специальном разделе на сайте ФНС России.

Оплатить налог можно в течение всего дня 15 июля. Проще всего это сделать с помощью электронного сервиса «Уплата налогов и пошлин» на сайте ФНС России. Пользователи сервисов «Личный кабинет налогоплательщика для физических лиц» и «Личный кабинет налогоплательщика индивидуального предпринимателя» могут сформировать платежный документ в своем личном кабинете и уплатить налог онлайн.

С 16 июля за каждый просроченный день уплаты НДФЛ будет начисляться пеня исходя из 1/300 ставки рефинансирования Банка России.

Неквалифицированную электронную подпись можно получить в Личном кабинете

Оформить неквалифицированную электронную подпись можно непосредственно в «Личном кабинете налогоплательщика». Для этого нужно зайти в раздел «Профиль» сервиса, нажать на иконку со своими фамилией, именем и последовательно перейти: «Настройки профиля» – «Электронная подпись». Затем выбрать один из вариантов хранения электронной подписи: «Электронная подпись хранится на Вашей рабочей станции» или «Ключ электронной подписи хранится в защищенной системе ФНС России». Второй вариант позволит отправлять документы, подписанные усиленной неквалифицированной электронной подписью, с любых устройств. Далее следует придумать пароль, который необходимо вводить, когда потребуется завизировать документы электронной подписью, и сгенерировать подпись.

После создания системой и получения сертификата электронной подписи ее можно использовать. Ключ действителен в течение года. По истечении срока действия можно выпустить новую электронную подпись, придерживаясь того же порядка.

С помощью усиленной неквалифицированной электронной подписи налогоплательщики могут отправлять документы в налоговую службу через свой Личный кабинет. Например, представить декларацию по форме 3-НДФЛ, направить заявления на различные виды услуг. При этом такие документы признаются равнозначными, представленным на бумаге.

О работе электронных сервисов ФНС России рассказали налогоплательщикам отдаленных территорий Иркутской области

О работе электронных сервисов ФНС России рассказали налогоплательщикам отдаленных территорий Иркутской области. Сотрудники Межрайонной ИФНС России № 6 по Иркутской области провели 10 выездных мероприятий, которые посетили физические лица, а также представители администраций и бюджетных учреждений.

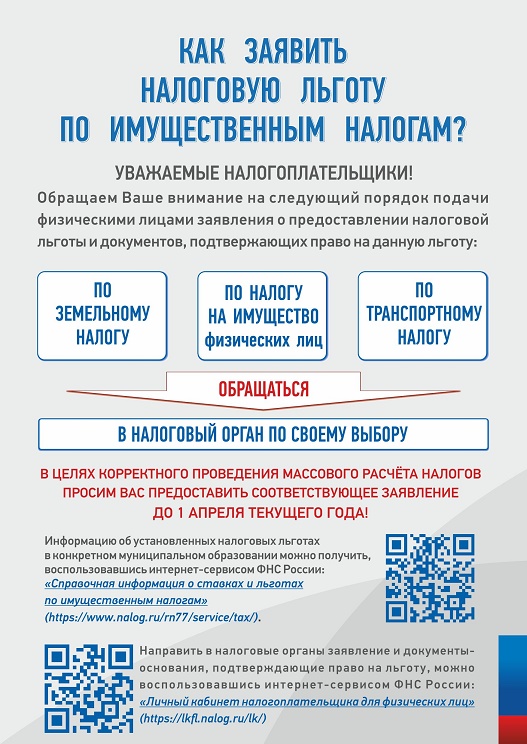

Специалисты озвучили действующие льготы по имущественным налогам для основных категорий граждан (пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий и др.). Они отметили, что если льгота не учтена при расчете налога, то удобно подать заявление по установленной форме через «Личный кабинет налогоплательщика». С информацией о налоговых ставках, льготах и вычетах можно ознакомиться в сервисе «Справочная информация о ставках и льготах по имущественным налогам», который содержит информацию федерального, регионального и местного уровней. Там же размещены законодательные акты по имущественным налогам.

Сотрудники инспекции сообщили, как быть в курсе своей задолженности. Налоговая служба вправе информировать о ее наличии посредством СМС-сообщений и (или) электронной почты не чаще одного раза в квартал, при условии получения согласия на такое информирование. Сделать это оперативно и удобно можно в личном кабинете. Желающие заполнили указанные согласия, а также заявления на подключение к личному кабинету налогоплательщика.

Правила уплаты государственной пошлины

Согласно ст. 58 НК РФ единым налоговым платежом (ЕНП) может быть уплачена только государственная пошлина, в отношении которой арбитражным судом выдан исполнительный документ (КБК - 18210801000011060110). Уплата иной пошлины, администрируемой налоговыми органами, должна осуществляться на конкретный КБК с ОКТМО по месту нахождения суда.

Таким образом, в случае уплаты госпошлины на КБК единого налогового платежа, денежные средства не могут быть зачтены в счет уплаты конкретной госпошлины. Налогоплательщику необходимо подать заявление на возврат и при условии положительного сальдо ЕНС в достаточном размере вновь оплатить госпошлину на установленный КБК.

Во избежание образования задолженности при оформлении документов для уплаты платежей, не входящих в ЕНП, следует строго соблюдать правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджет.

Правительство РФ представило проект изменений, совершенствующих налогообложение имущества

В Госдуму для рассмотрения во втором чтении законопроекта № 577665-8, направленного на реализацию основных направлений налоговой политики, представлены поправки Правительства РФ, касающиеся совершенствования налогообложения имущества.

Так, для оптимизации бюджетных затрат на почтовые расходы предлагается установить возможность направления физическим лицам заказных писем с налоговыми уведомлениями на общую сумму налогов до 300 руб. не чаще одного раза в три года за рядом исключений.

С 2025 года планируется ввести информационный обмен между ФНС России и СФР сведениями о многодетных семьях в целях беззаявительного предоставления налоговых льгот членам таких семей.

Предлагается усовершенствовать процедуру перерасчета налогов на имущество, исчисленных в налоговых уведомлениях. Для этого с 2025 года вводится отдельное заявление, форма и формат которого утверждаются ФНС России. С ним налогоплательщик вправе представить документы, подтверждающие основания для перерасчета налога, в том числе о характеристиках объекта налогообложения, условиях для освобождения от уплаты налога. Заявление может представляться в налоговый орган через личный кабинет налогоплательщика, сайт ФНС России, МФЦ, почтой и т.п.

Если документы-основания в налоговом органе отсутствуют, например, не представлены налогоплательщиком, налоговый орган запрашивает сведения, подтверждающие основания перерасчета налога, у имеющих их органов и лиц. Общий срок рассмотрения заявления устанавливается в 30 дней. По результатам рассмотрения налогоплательщику направляется уведомление о перерасчете налога либо мотивированное сообщение об отказе в нем.

Если сумма ранее исчисленного налога изменилась, налоговый орган направит налоговое уведомление, сформированное в связи с перерасчетом. Исключение – случаи, предусмотренные НК РФ: например, если сумма налога к уплате в результате перерасчета отсутствует по основаниям, указанным в п. 2.1 ст. 52 или п. 3 ст. 361.1 НК РФ.

Также проектируется правило о проактивном перерасчете налогов. Если налогоплательщик не представил заявление, он проводится на основании сведений, полученных налоговым органом в соответствии с федеральными законами за период, в котором возникло основание для этого. Например, в рамках межведомственного взаимодействия получены сведения о льготном статусе налогоплательщика.

Заявление о пересчёте будет иметь универсальный характер, то есть заменять иные обращения в налоговый орган, в результате рассмотрения которых возникают основания для пересчёта: заявления о предоставлении налоговой льготы, о гибели или уничтожении объекта налогообложения, о прекращении исчисления налога в отношении транспортного средства, находящегося в розыске в связи с его угоном (хищением) и т.п.

Исходя из Определения Верховного Суда РФ от 16.01.2024 № 305-ЭС23-27186 и позиции Минфина России (письма от 17.02.2022 № 03-05-04-02/11500, от 19.02.2024 № 03-05-04-02/14482) с 2025 года проектируется представление органами госземнадзора (Россельхознадзор, Росреестр) и муниципального земельного контроля в налоговые органы дополнительных сведений о выявленных нарушениях земельного законодательства, влияющих на определение налоговых ставок в случае использования земельных участков не по целевому назначению. В частности, информация из постановлений по делам об административных правонарушениях, из решений судов, предписаний и представлений об устранении причин и условий, способствовавших совершению правонарушений, актов прокурорского надзора и т.п.

В рамках законопроекта предлагается регламентировать информационный обмен ФНС России с Минсельхозом России – оператором ФГИС учета и регистрации тракторов, самоходных машин и прицепов к ним. Это позволит оперативно и экстерриториально учитывать для целей исчисления транспортного налога сведения о тракторах, самоходных машинах, снегоходах и других видах специализированной техники. В настоящее время такие сведения передаются органами гостехнадзора в налоговые органы на региональном уровне.

Утверждены три новых справочника для налогового мониторинга

Утверждены три новых справочника для налогового мониторинга - Справочник этапов бизнес-процесса (СЭБП), Справочник видов транспорта и транспортировки товаров (СВТТ) и Справочник видов полезных ископаемых (СВПИ).

Опубликованы соответствующие приказы ФНС России № ЕА-7-23/535@, № ЕА-7-23/536@ и № ЕА-7-23/537@.

Данные справочники разработаны для автоматизации и стандартизации представляемой организациями информации об этапах бизнес-процессов и производственно-логистических цепочках. Справочники используются в АИС «Налог-3» и информационных системах налогоплательщиков, к которым предоставлен доступ налоговому органу.

В СЭБП классифицируются этапы бизнес-процессов в производственной деятельности для передачи сведений о производственно-логистических цепочках, цепочках по оказанию услуг или выполнению работ внутри группы компаний. СВТТ предназначен для передачи данных о видах транспорта и транспортировки товаров, используемых при перемещении полезных ископаемых, продуктов переработки, готовой продукции. В СВПИ описаны виды полезных ископаемых, применяемые в производственной деятельности.

Ознакомиться с порядком их ведения можно на официальном сайте ФНС России.

ФНС обновила реестр МСП

Федеральная налоговая служба сформировала Единый реестр субъектов малого и среднего предпринимательства на основе сведений о доходах и среднесписочной численности работников компаний и индивидуальных предпринимателей за 2023 год, данных Единого государственного реестра юридических лиц, Единого государственного реестра индивидуальных предпринимателей и информации от других государственных органов и уполномоченных организаций.

В обновленном реестре 6,2 млн субъектов малого и среднего предпринимательства, что на 254 тыс. субъектов МСП (или на 4,3%) больше, чем в реестре МСП от 10.07.2023.

Соотношение количества субъектов МСП к общему количеству действующих юридических лиц и индивидуальных предпринимателей составляет 80,7%.

За шесть месяцев 2024 года к сведениям Единого реестра субъектов МСП зафиксировано 69 млн обращений. Использование реестра МСП помогает государству эффективнее поддерживать малый и средний бизнес, а компаниям и предпринимателям – выбирать надежных контрагентов.

Создание комфортных условий для развития малого и среднего бизнеса является одним из направлений национального проекта «Малое и среднее предпринимательство и поддержка индивидуального предпринимательской инициативы».

Формировать уведомления об исчисленных суммах и уплачивать НДФЛ следует дважды в месяц

Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода. В текущем году они должны подавать уведомления об исчисленных суммах и уплачивать НДФЛ дважды в месяц. Следует указывать сумму НДФЛ, исчисленную и удержанную за период с 1 по 22 число текущего месяца, и предоставить уведомление по сроку не позднее 25 числа текущего месяца. При этом перечислить суммы налога необходимо не позднее 28 числа текущего месяца. В отношении исчисленных и удержанных сумм НДФЛ за период с 23 числа по последнее число месяца налоговые агенты предоставляют уведомление по сроку не позднее 3 числа, а уплачивают налог не позднее 5 числа следующего месяца. Это необходимо для правильного распределения средств, образующих сальдо единого налогового счета (ЕНС).

Если в составе организации есть обособленные подразделения, важно учитывать отдельные нюансы. Уведомление подается по организации в целом, а не по отдельной структурке. Поэтому, в поле «КПП» (вверху каждой страницы уведомления) необходимо указать КПП, присвоенный организации при постановке на учет по месту ее нахождения.

В разделе «Данные» нужно заполнить отдельные блоки полей «1 - 6» по суммам НДФЛ с доходов, которые выплатили головное подразделение организации и каждое обособленное подразделение.

В отношении НДФЛ, удержанного обособленным подразделением, нужно указать КПП и код по ОКТМО по месту его нахождения. При этом при расположении нескольких подразделений в одном муниципальном образовании, когда отчетность подается через одно из них, необходимо объединить информацию об НДФЛ с доходов, выплаченных этими обособленными подразделениями. В этом случае в поле «КПП, указанный в соответствующей налоговой декларации (расчете)» отражают КПП обособленного подразделения, через которое подается отчетность, а в поле «Код по ОКТМО» - код соответствующей территории.

Форма уведомления, порядок его заполнения, а также формат представления уведомления в электронном виде утверждены приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@. Подробно ознакомиться с порядком представления и заполнения уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов можно, воспользовавшись соответствующей памяткой на сайте налогового ведомства.

В июле 2024 года организации и индивидуальные предприниматели, выплачивающие доходы работникам, представляют соответствующие Уведомления

Межрайонная ИФНС России №24 по Иркутской области (Долговой центр) напоминает, что для корректного распределения в бюджеты Российской Федерации уплаченных денежных средств необходимо своевременно представить Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов по форме, утвержденной Приказом ФНС России от 02.11.2022 N ЕД-7-8/1047@ (КНД 1110355).

В июле 2024 года организации и индивидуальные предприниматели, выплачивающие доходы работникам, представляют соответствующие Уведомления:

по Налогу на доходы физических лиц, исчисленному и удержанному:

- за период с 23 по 30 июня - не позднее 3 июля;

- за период с 1 по 22 июля - не позднее 25 июля.

по Страховым взносам за июнь 2024 года – Уведомление НЕ подается.

Налог на имущество, транспортный и земельный налоги организаций,

УСН и ЕСХН

За 2 квартал (полугодие) - не позднее 25 июля

Дополнительно рекомендуем, во избежание формирования необоснованной переплаты на вашем ЕНС, в случае уплаты налогов ранее установленного срока, одновременно (в этот же день) представить Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов на сумму перечисленных денежных средств.

С информацией о сроках сдачи Уведомления об исчисленных суммах налогов, кодах периодов и сроках уплаты налогов, страховых взносов в 2024 году можно ознакомиться на сайте ФНС России по адресу: www.nalog.gov.ru.

Важно правильно заполнять реквизиты в платежных документах на уплату ЕНП

Межрайонная ИФНС России № 24 по Иркутской области обращает внимание налогоплательщиков на правила заполнения реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.

Неверно оформленные платежные документы Управление Федерального казначейства по Тульской области относит в разряд невыясненных поступлений, что приводит к невозможности отражения таких платежей в информационных ресурсах налоговых органов и образованию задолженности, а также применению штрафных санкций.

Самой распространенной ошибкой является неверное указание реквизита «Номер счета получателя». Плательщики часто ошибаются в количестве нулей в его номере.

Обращаем внимание! Номер счета получателя должен содержать 20 цифр и заканчиваться на два нуля.

Реквизиты для заполнения платежных документов:

Наименование банка получателя средств: Отделение Тула Банка России//УФК по Тульской области г. Тула;

БИК банка получателя средств (БИК ТОФК): 017003983;

Номер счета банка получателя средств: 40102810445370000059;

Получатель: Казначейство России (ФНС России);

ИНН 7727406020

КПП 770801001

Номер счета получателя средств: 03100643000000018500.

Пост-релиз

Для вновь зарегистрированных налогоплательщиков межрайонные инспекции провели семинары по налоговой тематике

Для вновь зарегистрированных налогоплательщиков налоговые инспекции по Иркутской области провели семинары по налоговой тематике, на которых рассказали об исчислении и уплате налогов и страховых взносов, налоговых режимах и отчетности.

Специалисты отметили преимущества ведения единого налогового счета (ЕНС), такие как простое оформление платежей с общими реквизитами для всех налогов, быстрый возврат переплаты и другие. Особо остановились на сроках уплаты налогов и взносов: по общему правилу - это 28-е число соответствующего месяца. Для сдачи уведомлений также установлен один срок - 25-е число.

Слушателям разъяснили, что специальный налоговый режим «Налог на профессиональный доход» (НПД) могут применять физические лица и ИП без работников. НПД уплачивается с доходов от выполнения работ и оказания услуг по гражданско-правовым договорам, сдачи в аренду жилья, автомобилей и другого движимого имущества, продажи продукции собственного изготовления. Индивидуальные предприниматели в отношении доходов, облагаемых НПД, не применяют ККТ.

Налогоплательщики получили подробную информацию о «Личном кабинете индивидуального предпринимателя» и «Личном кабинете юридического лица». Это удобные информационные сервисы, которые гарантируют защиту информации и представляет дистанционно широкий спектр услуг взаимодействия с налоговым органом без личного визита в инспекцию, что позволяет экономить время. Кроме того, присутствующие узнали, как можно подобрать оптимальную систему налогообложения с помощью налогового калькулятора «Выбор подходящего режима налогообложения».

По окончании встреч представители инспекции ответили на вопросы присутствующих, предложили заполнить согласие на СМС-информирование о задолженности, вручили памятки со сроками представления отчетности и уплаты платежей на ЕНС.

Дополнительный взнос на обязательное пенсионное страхование за 2023 год нужно заплатить не позднее 1 июля

Индивидуальные предприниматели исчисляют и уплачивают дополнительный взнос на обязательное пенсионное страхования за 2023 год не позднее 1 июля. Это касается также адвокатов, медиаторов, нотариусов, занимающихся частной практикой, арбитражных управляющих, оценщиков, патентных поверенных и иных лиц, занимающихся частной практикой.

Сумма дополнительного взноса составляет 1% от суммы дохода за 2023 год, превышающего 300 тыс. рублей. При этом размер страховых взносов с дохода плательщика, превышающего 300 тыс. рублей за расчетный период 2023 года, не может быть более 257 061 рубля.

Рассчитать сумму, подлежащую уплате, поможет электронный сервис «Калькулятор расчета страховых взносов» на сайте ФНС России. Размер дохода для исчисления страховых взносов определяется в зависимости от применяемой системы налогообложения. При использовании нескольких налоговых режимов информация о размере полученного дохода суммируется.

Если индивидуальный предприниматель осуществлял деятельность не целый год, он должен рассчитать к уплате страховые взносы за те периоды, когда велась деятельность. При этом индивидуальные предприниматели, призванные в Вооруженные силы Российской Федерации по мобилизации, за период прохождения военной службы не платят фиксированные взносы за себя.

Уплата налогов за третьих лиц

Долговой центр Иркутской области сообщает, при уплате налогов иным лицом в платежном документе следует указать значения реквизитов плательщика, чья обязанность по уплате платежей в бюджет исполняется (КПП, ИНН). Если осуществляется уплата за физических лиц, в поле «КПП» плательщика указывается - «0».

Для осуществления платежей, администрируемых налоговыми органами, ФНС России рекомендует воспользоваться электронным сервисом «Заполнить платежное поручение», размещенном на официальном сайте ФНС России www.nalog.ru. А также воспользоваться сервисом «Уплата налогов за третьих лиц» https://service.nalog.ru/payment/

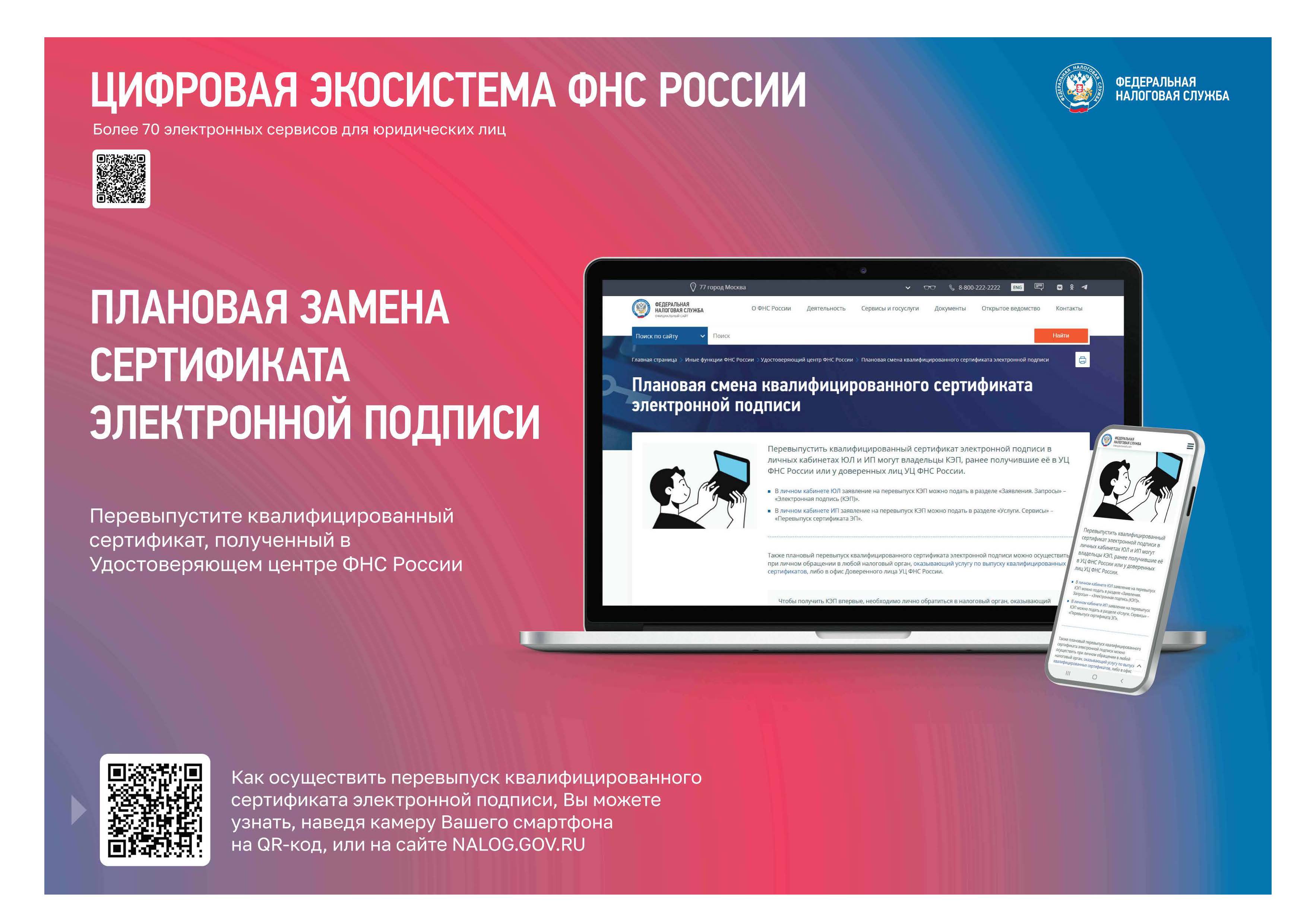

ПЛАНОВАЯ ЗАМЕНА СЕРТИФИКАТА ЭЛЕКТРОННОЙ ПОДПИСИ

Начала действовать Программа долгосрочных сбережений

ФНС России напоминает о недопустимости нарушения законодательства о ККТ

Приложение «Мой налог» поможет самозанятому сформировать и отправить чек

Доходы от российских источников при дистанционной работе за границей облагаются НДФЛ

С 1 января 2024 года в России действует программа долгосрочных сбережений

Пост-релиз: Как формируется сальдо ЕНС, рассказали на семинаре

О наличии задолженности по налогам можно узнать из СМС-сообщенияИнтервью: Применение контрольно-кассовой техники при осуществлении расчетов

Избежать ошибок в уведомлениях об исчисленных суммах налогов поможет проверка установленных контрольных соотношений

Порядок взыскания задолженности для мобилизованных граждан имеет определенные особенности

При наличии у физического лица или индивидуального предпринимателя задолженности по налогам, сборам, страховым взносам, пеням, штрафам, процентам налоговый орган направляет требование об ее уплате (ст. 69 НК РФ). Документ формируется не позднее трех месяцев со дня возникновения отрицательного сальдо единого налогового счета (ЕНС). Если отрицательное значение не превышает 3 тыс. рублей - не позднее одного года. В случае неисполнения требования выносится решение о взыскании (ст. 46 НК РФ), действие которого прекращается только при наличии у налогоплательщика положительного либо нулевого сальдо ЕНС.

В отношении граждан, призванных в соответствии с Указом Президента Российской Федерации от 21.09.2022 № 647 на военную службу по мобилизации в Вооруженные Силы Российской Федерации, согласно постановлению Правительства Российской Федерации от 20.10.2022 № 1874 предельные сроки направления требования об уплате задолженности, а также принятия решения о взыскании увеличены на 6 месяцев. При этом сроки принятия мер взыскания в отношении задолженности, возникшей до 24.02.2022, не изменились.

Кроме того, согласно действующему законодательству отзыв требования об уплате задолженности или решения налогового органа о взыскании не предусмотрен. Если исполнительный орган начал осуществлять процедуру взыскания денежных средств со счетов должника и (или) за счет иного имущества, несмотря на наличие ограничительных мер, то для приостановления взыскания мобилизованному гражданину или членам его семьи (с приложением документов, подтверждающих родство члена семьи) необходимо обратиться в кредитную организацию или к судебному приставу, исполняющему соответствующее поручение о взыскании задолженности, для урегулирования ситуации.

Ознакомиться со всеми нюансами процедуры взыскания задолженности можно на сайте налоговой службы в специальном разделе.

Налогоплательщики могут получать консультации по ЕНС в электронном виде, не посещая инспекцию

Налогоплательщики часто интересуются обязанностью предоставления в налоговую инспекцию уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов: почему оно необходимо, и как его можно подать. Консультации по всем вопросам использования единого налогового счета предоставляются налогоплательщикам как лично, так и в электронном виде. Так, например, с подробными разъяснениями можно ознакомиться в режиме онлайн на странице «Все о ЕНС» сайта ФНС России. Задать вопрос и получить подробные разъяснения – в «Личном кабинете налогоплательщика» на сайте (индивидуального предпринимателя, юридического или физического лица), а также воспользовавшись сервисом «Обратиться в ФНС России».

С 2024 года по налогам и взносам, по которым дата уплаты наступает раньше, чем дата сдачи отчетности – декларации или расчета, налогоплательщик обязан подать в инспекцию налоговое уведомление. Направить его нужно по месту учета организации или жительства индивидуального предпринимателя не позднее 25-го числа месяца, в котором следует уплатить налог, сбор или страховой взнос. Исключение по срокам только по НДФЛ: перечислять налог и подавать уведомления об исчисленных суммах необходимо два раза в месяц: за период с 1-го по 22-е число – уведомление не позднее 25-го числа, перечисление – не позднее 28-го числа текущего месяца; за период с 23-го по последнее число месяца – уведомление не позднее 3-го числа следующего месяца, перечисление – не позднее 5-го числа того же месяца.

Уведомление представляют по НДФЛ и страховым взносам, авансовым платежам по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль уведомления не сдают. Налогоплательщик информирует об исчисленных суммах, чтобы налоговая инспекция отразила их в его совокупной обязанности на едином налоговом счете (ЕНС).

Уведомление можно направить в электронной форме по телекоммуникационным каналам связи (ТКС), при этом потребуется усиленная квалифицированная электронная подпись (УКЭП). Либо это можно сделать через «Личный кабинет налогоплательщика». Индивидуальные предприниматели могут подать его в виде документа, подписанного усиленной неквалифицированной электронной подписью. Форма, порядок заполнения и электронный формат уведомления утверждены Приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

Пост-релиз

На выездных мероприятиях организации бюджетного сектора получили консультации по применению ЕНС

Межрайонная ИФНС России № 6 по Иркутской области провела выездные мероприятия по вопросам применения единого налогового счета (ЕНС) с налогоплательщиками - представителями администраций и бюджетных учреждений подведомственных территорий. Спикеры особо обратили внимание на важность принятия мер по увеличению поступлений налогов. Пояснили, что динамика налоговых доходов местного бюджета, в том числе от НДФЛ и имущественных налогов физических лиц, является основным показателем рейтинга муниципалитетов. Несвоевременное внесение платежей увеличивает рост суммы задолженности и существенно влияет на него.

Налоговики напомнили, что для своевременного распределения единого налогового платежа по конкретным налогам и сборам необходимо предоставлять уведомления. Акцентировали внимание, что изменился порядок и сроки перечисления НДФЛ налоговыми агентами. Теперь перечислять НДФЛ необходимо два раза в месяц. За период с 1 по 22 число уведомление предоставляется не позднее 25 числа текущего месяца. При этом перечислить суммы исчисленного и удержанного налога необходимо не позднее 28 числа текущего месяца. За период с 23 числа по последнее число месяца налоговые агенты предоставляют уведомление по сроку не позднее 3 числа, а перечисляют налог - не позднее 5 числа следующего месяца.

Представители налоговой службы рассказали о сроках направления физическим лицам уведомлений и уплаты ими имущественных налогов и НДФЛ, не удержанного налоговыми агентами (не позднее 1 декабря за прошедший год), а также о возможности получения налоговых уведомлений в электронном виде на Едином портале государственных и муниципальных услуг (ЕПГУ). Для этого необходимо в личном кабинете на сайте ЕПГУ в разделе «Услуги/Прочее/Налоги и финансы/Получение налоговых уведомлений» заполнить согласие на получение уведомлений и требований налогового органа и, подписав его электронной подписью (опции «Госключ»), направить в налоговый орган.

Участников проинформировали о возможностях сервисов «Личный кабинет физического лица» и «Личный кабинет юридического лица», в которых пользователь может контролировать состояние расчетов в режиме онлайн. Слушатели получили ответы на интересующие вопросы, а желающие предоставили согласие на СМС-информирование о задолженности.

Граждане, уплачивающие НДФЛ, могут получить налоговый вычет на детей

Гражданам, уплачивающим налог на доходы физических лиц (НДФЛ), законодательство предоставляет льготу в виде стандартного налогового вычета на детей. Данный вычет представляет собой фиксированную сумму, на которую уменьшается налогооблагаемая база. На него можно претендовать, если сумма годового дохода родителя или усыновителя не превышает 350 тыс. рублей.

Детали назначения данной меры поддержки регулирует ст. 218 НК РФ. Так, родитель или усыновитель, на обеспечении которых находится ребенок, в 2024 году имеют право на получение ежемесячно налогового вычета в следующих размерах: 1400 рублей - на первого ребенка, 1400 рублей - на второго, 3 тыс. рублей - на третьего и каждого последующего, 12 тыс. рублей - на каждого ребенка в случае, если он является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Данное право распространяется на опекуна, попечителя, приемного родителя, на обеспечении которых находится ребенок-инвалид, однако сумма вычета для данной категории - 6 тыс. рублей.

Кроме того, указанный вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Получать его единственный родитель имеет право до месяца, следующего за месяцем вступления в брак. При этом в большинстве случаев необходимо заявление об отказе другого родителя от получения налогового вычета.

Для оформления вычета нужно обратиться к работодателю с письменным заявлением, приложив к нему подтверждающие документы в зависимости от конкретного случая: копию свидетельства о рождении ребенка; копию свидетельства о регистрации брака; справку жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями); справку об инвалидности; справку из образовательного учреждения о том, что ребенок обучается на дневном отделении, и др. Когда налогоплательщик имеет более одного места работы, то вычеты можно получить только у одного работодателя по выбору.

Если по каким-то причинам налогоплательщику в течение года налоговые вычеты на детей не предоставлены или предоставлены в меньшем размере, излишне уплаченный НДФЛ может быть возвращен из бюджета. Для этого по окончании года следует представить в налоговую инспекцию декларацию по форме 3-НДФЛ и подтверждающие документы. Наиболее комфортный способ подать декларацию - через «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы.

В 2024 году увеличен размер социальных налоговых вычетов

С 1 января 2024 года увеличен предельный размер социальных налоговых вычетов. Таким образом, граждане могут вернуть больше средств за лечение, обучение и занятия спортом.

До 2024 года совокупный размер социальных налоговых вычетов (кроме вычетов за обучение детей и дорогостоящее лечение) составлял 120 тыс. рублей. С 1 января вступили в силу изменения в ст. 219 НК РФ, согласно которым он увеличен до 150 тыс. рублей. Вычет на обучение детей и подопечных ранее мог быть учтен в размере не более 50 тыс. рублей в год на каждого обучающегося в общей сумме на обоих родителей, опекунов, попечителей. Теперь размер вычета увеличен до 110 тыс. рублей на каждого ребенка. Вернуть можно 13% от установленной суммы расходов.

Получить социальные налоговые вычеты можно, подав декларацию по форме 3-НДФЛ по окончании года, в котором произведены расходы. Вместе с тем, с 1 января действует упрощенный порядок предоставления сведений для получения налогоплательщиком социальных налоговых вычетов. Он применяется к расходам, понесенным в 2024 году и далее.

Документы в электронной форме, подтверждающие фактические расходы граждан, могут быть представлены в налоговые органы непосредственно организациями и индивидуальными предпринимателями, осуществляющими соответствующую деятельность. Данные действия осуществляются на основании заявления физического лица или его супруги (супруга), подаваемом в произвольной форме.

При поступлении таких сведений, успешно прошедших контроль, налоговый орган сформирует в «Личном кабинете налогоплательщика» предзаполненное заявление, которое налогоплательщику нужно подписать полученной в сервисе электронной подписью. До появления предзаполненного заявления налогоплательщику не требуется осуществлять каких-либо действий.

Как уменьшить налог по спецрежимам на страховые взносы узнали индивидуальные предприниматели на семинарах

Специалисты Межрайонной ИФНС России № 6 по Иркутской области на семинарах, проведенных для индивидуальных предпринимателей в Нижнеудинске и Заларях, пояснили правила и особенности применения единого налогового счета (ЕНС), указав на возможность уменьшить налог по спецрежимам на страховые взносы.

Спикеры рассказали, что индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН) и выбравшие в качестве объекта налогообложения «доходы», либо применяющие патент, могут уменьшить налог или авансовые платежи по нему на страховые взносы на обязательное пенсионное и медицинское страхование. Уменьшаются платежи, подлежащие уплате в налоговом (отчетном) периоде по УСН и/или в календарном году действия патента.

В случае же, когда у ИП есть работники, налог можно снизить за себя и за сотрудников, но не более чем на 50%. Предприниматели без работников могут уменьшить налог за себя в полной сумме взносов без ограничения. Те же, кто выбрал в качестве объекта «доходы минус расходы», по итогам каждого отчетного периода учитывают страховые взносы в расходах.

Участникам встречи еще раз напомнили, что с помощью промостраницы «ЕНС» можно разобраться во всех нюансах работы с единым налоговым счетом, а также вручили информационные материалы: брошюры и буклеты с информацией по ЕНС.

На семинаре для предпринимателей рассказали о порядке представления уведомлений об исчисленных суммах

Сотрудники Межрайонной ИФНС России №6 по Иркутской области приняли участие в семинаре для субъектов малого и среднего предпринимательства, который состоялся по инициативе администрации города Саянска. Основной темой выступления стал порядок подачи уведомлений об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов.

В соответствии с п. 9 ст. 58 НК РФ представить уведомление следует не позднее 25-го числа месяца, в котором наступает срок уплаты авансовых платежей по налогам, сборам, страховым взносам. Если срок выпадает на выходной, нерабочий или праздничный день, сдать отчет нужно на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Также специалисты рассказали об особенностях представления уведомлений по НДФЛ. С 1 января 2024 года налоговые агенты (организации и индивидуальные предприниматели) должны уплачивать НДФЛ и подавать уведомления об исчисленных суммах дважды в месяц. Соответствующие изменения внесены Федеральным законом от 27.11.2023 № 539-ФЗ. Исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода. Следует указывать сумму НДФЛ, исчисленную и удержанную за период с 1 по 22 число текущего месяца, и предоставлять уведомление по сроку не позднее 25 числа текущего месяца. При этом перечислить суммы исчисленного и удержанного налога необходимо не позднее 28 числа текущего месяца.

В отношении исчисленных и удержанных сумм НДФЛ за период с 23 числа по последнее число месяца налоговые агенты предоставляют уведомление по сроку не позднее 3 числа, а уплачивают налог не позднее 5 числа следующего месяца.

Спикеры обратили внимание слушателей на то, что несвоевременное представление уведомления или его непредставление не позволит корректно распределить единый налоговый платеж (ЕНП) и может привести к начислению пени. Формировать и отправлять уведомления удобнее через сервисы «Личный кабинет индивидуального предпринимателя» или «Личный кабинет юридического лица» на сайте ФНС России.

Отчетность при использовании ЕНС – декларации и уведомления о рассчитанных авансовых платежах

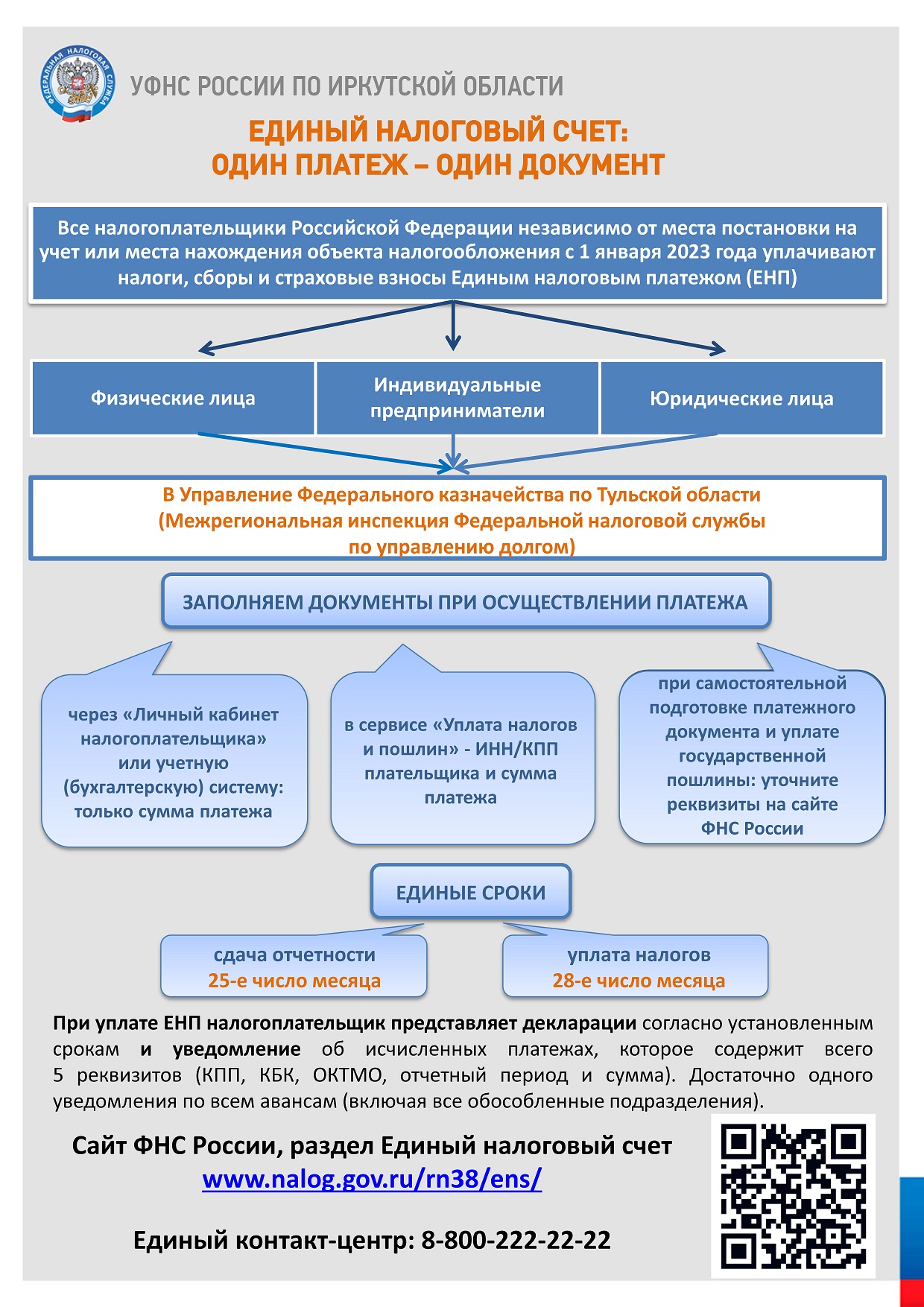

С 2023 года налогоплательщики, используя Единый налоговый счет (ЕНС), перечисляют все налоговые платежи в Казначейство России (ФНС России). В связи с введением ЕНС, установлен и единый срок предоставления отчетности в налоговый орган по месту постановки налогоплательщика на учет и нахождения имущества.

Не позднее 25-го числа месяца, в котором наступает срок отчетности, нужно сдать декларации, а при уплате авансовых платежей – подать уведомление: оно может быть одно обо всех исчисленных суммах (включая все обособленные подразделения). Уведомление содержит всего 5 реквизитов (КПП, КБК, ОКТМО, отчетный период и сумму). В «Личном кабинете налогоплательщика» процесс формирования уведомления автоматизирован (из перечня необходимо лишь выбрать обязательства, по которым вносится аванс, сумму и указать отчетный период). Данный документ надо подписать КЭП и отправить в инспекцию.

Федеральным законом от 27.11.2023 N 539-ФЗ установлены особые сроки представления уведомления и уплаты НДФЛ налоговыми агентами. Организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов, представляемом в срок, не позднее 25 числа, указывают в отношении сумм налога на доходы физических лиц информацию об исчисленных и удержанных ими суммах указанного налога за период с 1-го по 22-е число текущего месяца. В отношении сумм налогов на доходы физических лиц, исчисленных и удержанных налоговыми агентами за период с 23-го числа по последнее число текущего месяца, указанные организации и ИП представляют уведомление об исчисленных суммах не позднее 3-го числа следующего месяца, в отношении сумм НДФЛ, исчисленных и удержанных за период с 23 декабря по 31 декабря, – не позднее последнего рабочего дня календарного года.

Представив согласие на информирование, налогоплательщики могут ежеквартально получать сведения о возникшей задолженности

С 1 апреля 2021 года налоговые органы имеют возможность ежеквартально информировать налогоплательщиков о наличии у них налоговой задолженности с помощью смс-сообщений, по электронной почте или иными способами. Но для этого налоговый орган должен получить от налогоплательщика письменное согласие на информирование по форме (КНД 1160068), утвержденной приказом ФНС России от 30.11.2022 №ЕД-7-8/1135@.

В согласии необходимо указать наименование и ИНН организации или фамилию, имя и отчество физического лица, его паспортные данные, дату и место рождения, адрес электронной почты и номер телефона, на которые будут приходить сообщения. Можно выбрать один или оба способа информирования.

Согласие можно представить в налоговый орган на бумажном носителе лично или через представителя, направить по почте заказным письмом или в электронной форме - по телекоммуникационным каналам связи. Физическим лицам удобнее всего воспользоваться «Личным кабинетом налогоплательщика»: в разделе «Профиль» заполнить согласие, подтвердить его личной электронной подписью и направить в выбранный налоговый орган. Электронную подпись налогоплательщики - физические лица получают прямо в «Личном кабинете». Указываемые в согласии персональные данные подлежат защите в соответствии с Федеральным законом от 27.07.2006 №152-ФЗ «О персональных данных».

При каждом расчете продавец обязан выдать кассовый чек

Налоговая служба осуществляет реализацию отраслевого проекта «Общественное питание». Его основная цель - легализация этой сферы услуг, создание равных конкурентных условий ведения бизнеса и, как следствие, защита прав потребителей.

При каждом расчете в установленных законом случаях должна применяться контрольно-кассовая техника (Федеральный закон от 22.05.2003 № 54-ФЗ). Под расчетом подразумевается прием и выплата денежных средств за товары, работы или услуги наличными деньгами и в безналичном порядке.

Продавцы обязаны выдавать кассовый чек на бумаге либо в электронной форме при изъявлении покупателем желания получить кассовый чек в электронной форме и предоставлении продавцу абонентского номера или адреса электронной почты покупателя.

Наиболее удобный способ проверки кассовых чеков на корректность, а также их хранения в электронном виде - мобильное приложение «Мои чеки онлайн» ФНС России. Это позволяет потребителю иметь полную информацию о своих покупках в одном месте и предъявлять чеки для возврата товаров или гарантийного обслуживания. При этом чеки всегда доступны, легко читаются.

Мобильное приложение «Мои чеки онлайн» предусматривает возможность сформировать пользователем QR-коды номера своего телефона, а также адреса электронной почты, которые впоследствии предъявляются кассиру до осуществления расчета, чтобы упростить ввод данных для получения чека в электронном виде. С актуальной информацией по вопросам, связанным с применением контрольно-кассовой техники, можно ознакомиться на промостранице «Контрольно-кассовая техника» сайта налоговой службы.

При расчете НДФЛ можно уменьшить доход от продажи автомобиля на расходы по его приобретению

Доходы от продажи автомобиля и другого движимого имущества, которое находилось в собственности три года и более, или не превышают 250 тыс. рублей не облагаются НДФЛ. Если гражданин владеет имуществом менее трех лет, и доход превышает установленный предел, то необходимо задекларировать его, самостоятельно рассчитав налог. При расчете налога можно уменьшить доход от продажи автомобиля на документально подтвержденные расходы по приобретению.

Копии документов, подтверждающих понесенные расходы, необходимо приложить к налоговой декларации по форме 3-НДФЛ. Таковыми являются: договор купли-продажи, акт приема-передачи, подтверждающий передачу денежных средств, или расписка о получении денежных средств, выданная продавцом транспортного средства. Произведенные расходы может подтвердить и договор купли-продажи между двумя физическими лицами с информацией об уплате средств по нему.

Если нет документов, подтверждающих расходы на приобретение автомобиля, возможно воспользоваться установленным вычетом в размере 250 тыс. рублей. Подробно ознакомиться с порядком получения вычетов по НДФЛ можно в соответствующем разделе на сайте налоговой службы.

В установленных законом случаях нужно сообщить в налоговый орган об открытии организацией обособленного подразделения

В рамках расширения бизнеса организации могут запланировать создание одного или несколько обособленных подразделений. Таковым является любое подразделение, по месту нахождения которого оборудованы стационарные рабочие места (ст. 11 НК РФ). Они создаются преимущественно в виде представительств или филиалов. Представительством является подразделение, которое представляет интересы юридического лица и осуществляет их защиту. Филиал осуществляет все его функции или их часть, в том числе функции представительства. Постановка на налоговый учет филиала или представительства осуществляется автоматически на основании данных, поданных в Единый государственный реестр юридических лиц. В случае создания юридическим лицом иного обособленного подразделения, о нем нужно сообщить в налоговый орган по месту нахождения организации в течение одного месяца.

Подать сообщение формы № С-09-3-1 с указанием адреса места нахождения в соответствии со сведениями, содержащимися в Государственном адресном реестре, можно лично обратившись в инспекцию, направить по почте заказным письмом, в электронном виде по ТКС или через «Личный кабинет налогоплательщика» юридического лица. При этом электронное сообщение должно быть подписано усиленной квалифицированной электронной подписью.

Где удобнее хранить электронные кассовые чеки

ФНС России напоминает, что кассовый чек – документ, который подтверждает факт приобретения товара или услуги между продавцом и покупателем. Он выдается на бумаге и/или направляется покупателю в электронной форме. При корректном оформлении последняя имеет такую же юридическую силу, что и бумажная и также служит подтверждением расчета.

Для удобного получения и хранения электронных кассовых чеков ФНС России разработала специальный бесплатный сервис для покупателей - «Мои чеки онлайн». Он отображает и хранит данные о чеках:

которые покупатель получил при покупке товаров (работ, услуг);

за онлайн-покупки;

которые были отсканированы в бесплатном приложении «Проверка чеков».

Можно тут и самостоятельно добавлять чеки - для этого нужно отсканировать QR-код, и он отобразится в вашем общем списке чеков. Кроме того, содержащиеся в приложении чеки удобно предъявлять для возврата товаров или гарантийного обслуживания.

Хранить и получать кассовые чеки можно и в мобильном приложении «Проверка чеков». Оно также позволяет проверить, передан ли чек в ФНС России. Для этого следует отсканировать QR-код или ввести его данные вручную и отправить запрос на проверку в ведомство. Результат отобразится на экране мобильного приложения. Оно также подсвечивает маркированные товары и позволяет узнать их статус в национальной системе маркировки. В случае некорректности или если чек не был выдан, пользователь может сообщить в ФНС России о нарушении.

Скачать мобильные приложения «Проверка чеков» и «Мои чеки онлайн» можно в магазинах приложений RuStore, AppGallery, Google Play и AppStore. Последний также доступен на официальном сайте ФНС России по ссылке.

Как правильно уплатить пени, начисленные на отрицательное сальдо единого налогового счета

Неуплата платежей (налогов, сборов, страховых взносов, авансовых платежей по налогам) в срок или уплата в меньшем размере может привести к образованию отрицательного сальдо единого налогового счета (ЕНС). В этом случае начисляются пени.

Важно, что пени начисляются в отношении общей суммы недоимки по налогам (сборам, страховым взносам) за каждый календарный день просрочки исполнения обязанности по уплате налогов начиная со дня возникновения недоимки по день (включительно) исполнения совокупной обязанности по уплате налогов (п. 3 ст. 75 НК РФ).

При оплате суммы отрицательного сальдо ЕНС, актуального на дату уплаты, следует учитывать, что текущее сальдо не содержит сумму пеней, которые будут начислены на задолженность по налогам за день, в котором производится оплата. Таким образом, для погашения отрицательного сальдо ЕНС в полном объеме следует либо доплатить оставшуюся сумму пеней, начисленных за день уплаты, либо увеличить сумму платежа на сумму причитающихся пеней за день, в котором произведена оплата задолженности.

Для расчета пени необходимо знать размер недоимки, количество дней просрочки и ключевую ставку Банка России, действовавшую в период просрочки (п. п. 3, 4 ст. 75 НК РФ). Пеня за каждый календарный день определяется в процентах от суммы задолженности:

- для физических лиц, включая индивидуальных предпринимателей, - 1/300 ключевой ставки ЦБ РФ;

- для организаций в отношении суммы отрицательного сальдо ЕНС, сформированного в связи с неисполненной обязанностью по уплате налогов, непрерывно существующей до 30 календарных дней (включительно), -1/300, а с 31 календарного дня – 1/150 ключевой ставки ЦБ РФ.

Если ключевая ставка Банка России в периоде просрочки изменялась, пени рассчитываются отдельно за дни, в которых действовала та или иная ставка.

Налоговые вычеты по НДФЛ можно получить в упрощенном порядке

Имущественный налоговый вычет при приобретении жилья, уплате процентов по ипотеке, инвестиционный вычет при открытии индивидуального инвестиционного счета, а начиная с расходов 2024 года - также и социальные вычеты (в связи с оплатой обучения, медицинских и фитнес услуг, дополнительных страховых взносов и вносов на пенсионное обеспечение), можно получать в упрощенном порядке, но не более чем за три предшествующих года.

По окончанию года в «Личном кабинете налогоплательщика для физических лиц» в разделе Сообщения появится предзаполненное заявление. Никаких действий до его появления налогоплательщику осуществлять не надо. Заявление сформируется автоматически на основании сведений о доходах гражданина, которые налоговые агенты предоставляют в налоговую службу не позднее 25 февраля, и информации о расходах налогоплательщика. Банки, организации и индивидуальные предприниматели, оказавшие соответствующие услуги, при наличии технической возможности сообщат в налоговые органы о затратах гражданина на вышеуказанные цели. Упрощенный порядок значительно – с трех до одного месяца сокращает период камеральной проверки данных и подтверждения права на налоговый вычет. Фактически зачастую возврат производится за 5 – 15 дней.

Налогоплательщику необходимо только указать в предзаполненном заявлении номер актуального лицевого счета для перевода на него денежных средств, подписать заявление электронной подписью, которую он получит тут же в «Личном кабинете», и направить его в налоговый орган по месту учета.

Если вычет не может быть предоставлен в упрощенном порядке, в «Личном кабинете налогоплательщика» появится сообщение об этом с указанием причин. В случае если предзаполненное заявление не сформировалось, документы для получения вычета налогоплательщик может подать в общеустановленном порядке, предоставив в налоговую инспекцию декларации по форме 3-НДФЛ и подтверждающие документы, либо в течение налогового периода обратиться к налоговому агенту.

ФНС разъяснила, как получить налоговый вычет без декларации

Чтобы получить социальные налоговые вычеты по НДФЛ на обучение, лечение и спорт, не обязательно ждать следующего года и подавать декларацию. Если с начала года налогоплательщик уже выбрал максимальную сумму расходов для вычета, то он может обратиться в свою инспекцию с заявлением о подтверждении права на вычет для получения его у работодателя. Проще всего отправить такое заявление через Личный кабинет налогоплательщика. Соответствующее уведомление о подтверждении права на получение налогового вычета налоговые органы сами направят работодателю.

С 26 марта 2024 года действуют обновленная форма и электронный формат такого заявления. Бланк заявления скорректирован по строке 070, в которой теперь можно указать и расходы на обучение супруга (супруги) по очной форме обучения в образовательных организациях. Такое право появилось у налогоплательщиков с этого года.

Кроме того, в этом году увеличены лимиты по расходам, которые подпадают под налоговый вычет. Так, максимально можно вернуть 13% от 150 тысяч рублей, если налогоплательщик оплатил свое обучение, медицинские услуги, лекарства, фитнес, по оплате прохождения независимой оценки своей квалификации, а также договоры негосударственного пенсионного обеспечения, добровольного пенсионного страхования, добровольного страхования жизни (если такие договоры заключаются на срок не менее пяти лет) или по уплате дополнительных страховых взносов на накопительную пенсию. Налоговый вычет на обучение ребенка (подопечного) также вырос до 110 тысяч рублей.

Те, кто платит НДФЛ с доходов более 5 млн рублей в год, могут рассчитывать на больший размер возврата – соответственно, 15% от суммы вычета.

Если налогоплательщик не обращается к работодателю в том же календарном году, в котором возникли расходы, он вправе в течение трех следующих лет получить налоговый вычет, представив декларацию 3-НДФЛ за год, в котором были понесены соответствующие расходы.

Утвержден порядок проведения налогового мониторинга для операторов лотерей

Утвержден порядок проведения налогового мониторинга с использованием информационных систем для компаний, которые проводят лотереи. Соответствующий приказ ФНС России от 16.05.2024 № ЕД-7-23/390@ подписан руководителем Службы.

В рамках взаимодействия с оператором лотереи налоговому органу предоставлен доступ к информационной системе организации, операционному хранилищу данных, процессинговой системе офлайн-билетов, лотерейному процессингу бестиражных лотерей и службе фискализации.

В приказе прописаны контрольные мероприятия, предусмотренные для участников налогового мониторинга – операторов лотерей. На основании данных налоговой декларации по налогу на прибыль контролируется полнота отражения выручки от лотерей, корректность формирования призового фонда и расчета целевых отчислений, расходы в виде агентского вознаграждения распространителей. Также контролируются соблюдение сроков депонирования невостребованных выигрышей и их зачисления в федеральный бюджет, фактические выплаты выигрышей и уплата НДФЛ с них в бюджет, правильность отражения в учете реализованного лотерейного билета. Проверяются данные физических лиц, получивших выигрыш в сумме менее 15 тысяч рублей.

Представить отчет по зарубежным счетам и иностранным электронным кошелькам физлицам необходимо до 3 июня

3 июня для физических лиц – резидентов истекает срок представления налоговым органам отчетов за 2023 год о движении денежных средств и других финансовых активов по зарубежным счетам, а также по иностранным электронным кошелькам.

Резиденты обязаны представлять отчеты ежегодно до 1 июня года, следующего за отчетным годом. Поскольку 1 и 2 июня в этом году выходные дни, то предельный срок представления отчетов переносится на ближайший рабочий день – 3 июня.

Отчеты представляются по правилам и форме, утверждённым постановлением Правительства РФ от 12.12.2015 №1365.

Форма отчета размещена также на сайте ФНС России в разделе «Валютный контроль».

Отчет может быть представлен в электронной форме через личный кабинет налогоплательщика, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, а также на бумаге лично, через представителя, на имя которого оформлена соответствующая доверенность, либо заказным почтовым отправлением с уведомлением о вручении.

Лицам, которые в 2023 году проживали за рубежом в совокупности более 183 дней, представлять отчеты за 2023 год не требуется.

Также не требуется представлять отчеты по зарубежным счетам, открытым на территории ЕАЭС или в странах, участвующих в автоматическом обмене финансовой информацией, и когда зачисление или списание по счету или остаток денежных средств по состоянию на конец отчетного года не превышают 600 тыс. рублей соответственно (эквивалентную сумму в иностранной валюте).

Отчеты по иностранным электронным кошелькам не представляются, если общая сумма зачисленных на них средств за отчетный год не превышает сумму, эквивалентную 600 тыс. рублей.

Получить свидетельство о постановке на учет иностранному гражданину поможет электронный сервис налоговой службы

В п. 7 ст. 83 НК РФ закреплен порядок постановки на учет в налоговом органе физического лица, не являющегося индивидуальным предпринимателем. Для этого гражданину необходимо подать в любой налоговый орган по выбору заявление по форме № 2-2-Учет. Иностранные граждане одновременно с заявлением должны представить следующие документы: вид на жительство с отметкой о регистрации по месту жительства в России, паспорт с отметкой о регистрации по месту проживания, документ, удостоверяющий личность иностранного гражданина, отрывную часть бланка уведомления о прибытии с отметкой органа миграционного учета или миграционную карту с отметкой о регистрации по месту временного пребывания.

С пакетом документов можно обратиться в налоговую инспекцию или подразделение МФЦ лично, либо направить нотариально заверенные копии заказным письмом. Кроме того, подать заявку возможно с помощью сервиса ФНС России «Подача заявления физического лица о постановке на учет».

Ресурс позволяет заполнить и отправить заявление и получить информацию о состоянии его обработки, а также выбрать любой налоговый орган, обслуживающий физических лиц, для личного посещения с целью получения свидетельства.

В Удостоверяющем центре ФНС России организации и предприниматели могут бесплатно получить программное обеспечение для использования КЭП

В Удостоверяющем центре ФНС России теперь можно бесплатно получить программное обеспечение для работы с квалифицированной электронной подписью. Речь идет о КЭП, которые выданы в налоговых органах, у доверенных лиц или в Личном кабинете налогоплательщика ИП и ЮЛ. Безвозмездное использование ПО возможно в течение всего срока действия ключей КЭП, получить его можно на портале.

Использовать ПО бесплатно могут только пользователи УЦ ФНС России, получившие КЭП после 4 апреля 2024 года, на основании лицензионного соглашения, заключенного с компаниями – разработчиками ПО:

Подробнее о том, как и где получить КЭП, какие документы при этом нужны можно узнать на официальной странице УЦ ФНС России.

95% льгот по налогам на имущество физических лиц применяется в проактивном порядке

Более пяти лет налоговые органы применяют проактивный (беззаявительный) порядок предоставления льгот по налогам на имущество для физических лиц. Он установлен в отношении основных льготных категорий граждан, в том числе для пенсионеров, предпенсионеров, инвалидов, лиц, имеющих трех и более несовершеннолетних детей, владельцев хозпостроек, ветеранов боевых действий, труда, лиц, пострадавших в техногенных катастрофах.

При этом им не требуется представлять в налоговые органы дополнительные обращения и документы, подтверждающие установленное НК РФ право на льготы, что предусмотрено п. 3 ст. 361.1, а также п. 10 ст. 396 и п. 7 ст. 407 НК РФ.

Так, в 2024 году на основании полученных в электронном виде сведений из Социального фонда России, органов Росреестра, соцзащиты населения в субъектах РФ налоговые льготы применены в отношении 12,4 млн налогоплательщиков – владельцев налогооблагаемого имущества.

Если в налоговые органы в рамках межведомственного взаимодействия не поступили сведения о лицах, относящихся ко льготным категориям (например, о тех, которым предоставляются льготы в соответствии с муниципальными правовыми актами), налогоплательщик вправе в любой период обратиться в любой налоговый орган с заявлением о ее предоставлении, указав необходимые документы-основания. Если таковые у налоговых органов отсутствуют, то по информации, указанной в заявлении гражданина, они запросят сведения, подтверждающие право на льготу, у органов и иных лиц. По результатам его рассмотрения физлицу направляется уведомление о предоставлении льготы либо сообщение о мотивированном отказе в этом.

Информацию о наличии льгот по видам налогов на имущество (транспортный, земельный налоги, налог на имущество физических лиц) для определённых налоговых периодов у вышеперечисленных льготных категорий лиц можно получить на сайте ФНС России.

При непредставлении декларации о доходах налоговая служба вправе произвести доначисление по результатам проверки

Срок направления в налоговые органы декларации по форме 3-НДФЛ за 2023 год истек 2 мая. В случае непредставления отчетности налоговый орган вправе провести в отношении налогоплательщиков, обязанных отчитаться за указанный период, камеральную налоговую проверку на основе имеющихся документов (информации) и осуществить соответствующие доначисления.

За несвоевременную подачу декларации в налоговый орган по месту учета предусмотрен штраф - 5% не уплаченной в установленный срок суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. При этом он не может превышать 30% указанной суммы и составлять менее 1 тыс. рублей.

Также у граждан есть право подать декларацию 3-НДФЛ с целью произвести перерасчет НДФЛ с применением налоговых вычетов в сумме расходов на приобретение жилья, лечение, обучение и др. В этом случае документ можно подать в любое время в течение всего года.

На получение налоговых уведомлений через портал госуслуг дали согласие 5,5 млн граждан

Более 5,5 млн налогоплательщиков уже подписались на рассылку налоговых уведомлений через портал госуслуг. Для получения рассылки зарегистрированные в единой системе идентификации и аутентификации (ЕСИА) физические лица могут направить специальное уведомление (согласие).

На основании такого согласия налоговый орган разместит в личном кабинете пользователя ЕПГУ адресованное ему налоговое уведомление после его формирования. Там же гражданин сможет онлайн оплатить начисления налогов. При этом налоговые уведомления не будут дублироваться на бумаге заказными письмами, кроме предусмотренного п. 2 ст. 11.2 НК РФ случая.

Воспользоваться правом на получение налоговых уведомлений через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

От рассылки можно отписаться. Для этого нужно подать соответствующее уведомление. В таком случае налоговое уведомление будет направляться по почте заказным письмом или через личный кабинет налогоплательщика для тех, у кого он есть.

Порядок направления документов (сведений), представляемых физическим лицом в налоговый орган через личный кабинет на ЕПГУ, установлен приказом ФНС России от 14.06.2023 № ЕА-7-6/396@.

Налогоплательщики могут подать заявление на отсрочку или рассрочку по налогам онлайн

Через «Личные кабинеты налогоплательщиков» для юридических, физических лиц и индивидуальных предпринимателей можно подать заявление на отсрочку или рассрочку по уплате налоговых платежей.

Граждане могут заполнить форму заявления в разделе «Рассрочка по налоговым платежам»/ «Каталог обращений», индивидуальные предприниматели – в разделе «Изменить срок уплаты»/ «Жизненные ситуации», юридические лица – в разделе «ЕНС»/ «Заявления. Запросы». В «Личных кабинетах» также есть удобные подсказки о том, какие обязательные документы необходимо загрузить в каждое поле.

Решение налогового органа по результатам рассмотрения заявления направят также налогоплательщику в его «Личный кабинет». Дополнительную информацию о предоставлении отсрочки или рассрочки по уплате налогов можно получить с помощью интерактивного помощника.

Как продлить срок действия электронной подписи, не посещая налоговый орган

Осуществить перевыпуск сертификата ключа проверки квалифицированной электронной подписи (КЭП) индивидуальные предприниматели и юридические лица могут, не посещая налоговый орган. Для пользователей сайта налоговой службы это займет всего несколько минут.

Если налогоплательщик имеет действующую КЭП, ранее полученную в Удостоверяющем центре ФНС России, и с ее помощью авторизовался в своем «Личном кабинете» юридического лица или индивидуального предпринимателя, он может продлить действие электронной подписи дистанционно прямо из сервиса. Подписать заявление на перевыпуск КЭП и направить запрос на изготовление новой подписи юридические лица могут в разделе «Заявления. Запросы», индивидуальные предприниматели - «Услуги. Сервисы».

Новую (перевыпущенную) КЭП можно записать только на тот носитель, на который изначально был получен сертификат.

В 2024 году вкладчикам банков впервые начислят НДФЛ с доходов в виде процентов по вкладам

В 2024 году вкладчикам банков впервые начислят НДФЛ с доходов в виде процентов по вкладам в части превышения произведения 1 млн рублей и максимального значения ключевой ставки Банка России из действовавших по состоянию на первое число каждого месяца в налоговом периоде (в 2023 году - 15%). Таким образом, налог за прошлый год необходимо уплатить в отношении суммы процентов по всем вкладам гражданина, превышающей 150 тыс. рублей.

Налог на вклады введен в 2021 году, однако в качестве меры поддержки для граждан такие доходы в 2021 и 2022 годах освобождались от налогообложения.

Данные о выплаченных процентах поступают в налоговые органы из банковских учреждений. Они отражены в «Личных кабинетах» налогоплательщиков на сайте ФНС России. НДФЛ будет исчислен по ставке 13 % и включен в налоговое уведомление для уплаты не позднее 02.12.2024.

При этом при определении дохода по банковским вкладам не учитываются проценты по эскроу-счетам и вкладам в рублях со ставкой не более 1 % в течение всего года. Доходы в иностранной валюте пересчитываются в рубли по официальному курсу ЦБ России на дату фактического получения доходов в виде процентов.

Пост-релиз

Налоговики разъяснили вопросы применения контрольно – кассовой техники

Сотрудники Межрайонной ИФНС России № 6 по Иркутской области в г. Зима провели семинар по вопросам применения контрольно – кассовой техники (ККТ) и другой налоговой тематике. Участникам пояснили: все организации и индивидуальные предприниматели при осуществлении расчетов в установленных законом случаях должны использовать контрольно-кассовую технику, включенную в реестр.

При этом пользователь ККТ обязан выдать клиенту кассовый чек или бланк строгой отчетности на бумаге или в электронной форме на предоставленные абонентский номер либо адрес электронной почты. За нарушение законодательства о применении контрольно-кассовой техники предусмотрена административная ответственность. Так, ее неприменение в установленных случаях влечет наложение штрафа на должностных лиц (ИП) - в размере от 1/4 до 1/2 суммы расчета без применения ККТ, но не менее 10 тыс. рублей, на организацию - в размере от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 тыс. рублей.

Кроме того, в рамках семинара специалисты рассказали присутствующим о порядке применения ЕНС. Напомнили, что с 1 января 2024 года налоговые органы прекратили прием платежных поручений, направляемых плательщиками в банк со статусом «02». Уведомление представляется по форме, утвержденной приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@. Формировать и отправлять его удобнее через учетную (бухгалтерскую) систему или «Личный кабинет налогоплательщика». В случае отправки из «Личного кабинета» индивидуального предпринимателя предусмотрена возможность использования неквалифицированной электронной подписи. Несвоевременное представление документа или его непредставление не позволит корректно распределить ЕНП и приведет к начислению пени.

В завершение мероприятия рассмотрены вопросы электронного взаимодействия с налоговыми органами. Инспекторы обратили внимание на возможности получения информации с помощью онлайн – сервисов на сайте ФНС России, преимущества сдачи отчетности по ТКС и использования «Личных кабинетов для налогоплательщиков».

Получить документ, подтверждающий ИНН, можно бесплатно с помощью электронных сервисов налоговой службы

Узнать ИНН и самостоятельно получить подтверждающий его документ в электронном виде (выписку или свидетельство с визуализированной электронной подписью налогового органа) можно бесплатно с помощью сервисов «Сведения об ИНН физического лица» и «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России, либо - Личного кабинета пользователя Единого портала государственных и муниципальных услуг.

Такие документы, подписанные усиленной квалифицированной электронной подписью налогового органа, равнозначны свидетельству или выписке из ЕГРН на бумажном носителе, заверенным собственноручной подписью должностного лица налогового органа и печатью (п. 1, 3 ст. 6 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи»).

Наиболее частыми основаниями для отказа в госрегистрации бизнеса становятся ошибки при оформлении заявлений

В первом квартале 2024 года в Единый регистрационный центр Иркутской области на государственную регистрацию представлено более 12 тыс. пакетов документов в отношении юридических лиц и индивидуальных предпринимателей, из них по 1,7 тыс. заявлений принято решение об отказе в государственной регистрации. Наиболее часто основанием для отказа становятся ошибки, допущенные при их оформлении. Это, например, предоставление недостоверных сведений относительно идентификационных характеристик физического лица (паспортные данные, дата рождения, ФИО). Индивидуальными предпринимателями нарушаются правила заполнения адреса места жительства по форме Р21001 (информация не соответствует ФИАС, отсутствуют либо указываются неверные сведения о городском/сельском поселении, номере квартиры, дома).

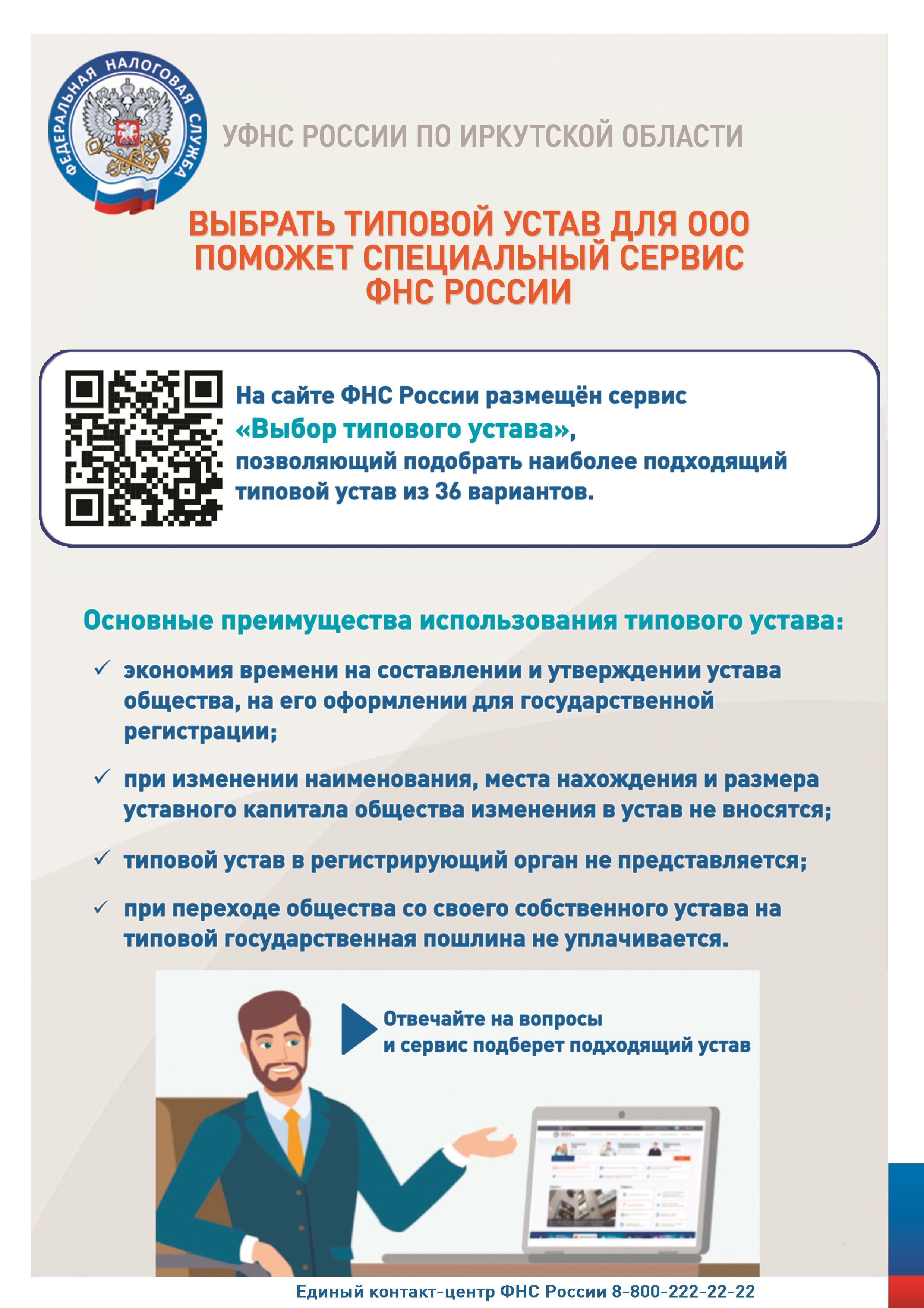

При оформлении заявлений по государственной регистрации следует руководствоваться приказом ФНС России от 31.10.2020 № ЕД-7-14/617@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств». С целью сокращения ошибок, допускаемых при подготовке документов, налоговая служба рекомендует пользоваться электронными сервисами на сайте ФНС России. Можно использовать программу подготовки документов для государственной регистрации (ППДГР), сервисы «Создай свой бизнес» и «Выбор типового устава».

Если у заявителя есть усиленная квалифицированная подпись, то направить в регистрирующий орган документы можно с помощью сервиса «Государственная онлайн – регистрация бизнеса». Это позволит избежать заверения документов у нотариуса и сэкономить время и средства. При этом сервис «Федеральная информационная адресная система» укажет на правильность написания сведений о месте нахождения (адресе) юридического лица, месте жительства индивидуального предпринимателя в соответствии со сведениями в Государственном адресном реестре.

На сайте налоговой службы можно узнать ИНН ребенка

Налоговые органы по месту жительства детей присваивают им ИНН автоматически на основании сведений о рождении. Узнать его можно по данным свидетельства о рождении на сайте ФНС России с помощью сервиса ФНС России «Сведения об ИНН физического лица». Если ИНН не присвоили, документ можно получить позже, обратившись в налоговую инспекцию или ближайшее подразделение МФЦ.

Для этого одному из родителей потребуются следующие документы: паспорт гражданина, от имени которого заполнено заявление (родителя, опекуна или попечителя), свидетельство о рождении, документ о гражданстве ребенка (подойдет паспорт родителя, если ребенок вписан в него), о регистрации по месту жительства и документ, подтверждающий полномочия представителя (если обращается опекун или попечитель).

Молодые люди от 14 лет при наличии паспорта с отметкой о регистрации по месту жительства могут получить свидетельство об ИНН самостоятельно. Кроме того, заявление по форме № 2-2-Учет можно отправить заказным письмом по почте. Необходимо приложить нотариально заверенные копии указанных документов. Также можно направить заявление, воспользовавшись сервисом «Подача заявления физического лица о постановке на учет». В этом случае забрать готовое свидетельство можно при личном посещении налоговой инспекции. Срок оформления составляет пять рабочих дней.

Проверить состояние ЕНС налогоплательщики - организации могут в «Личном кабинете»

Проверить сальдо единого налогового счета (ЕНС) организации могут без обращения в налоговую инспекцию на сайте ФНС России в сервисе «Личный кабинет налогоплательщика» юридического лица в разделе «Единый налоговый счет». Электронный ресурс позволяет также направлять запросы и оперативно получать справки о сальдо единого налогового счета, о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, об исполнении обязанностей по уплате налогов, сборов, пеней, штрафов, процентов, акт сверки принадлежности сумм денежных средств, перечисленных в качестве ЕНП, или иных платежей и другие документы.

Доступ к «Личному кабинету» возможен при наличии квалифицированного сертификата ключа проверки электронной подписи (КЭП). Получить его юридические лица могут в одном из Удостоверяющих центров ФНС России или у его доверенных лиц. Записаться на прием можно с помощью сервиса «Онлайн-запись на прием в налоговый орган», выбрав услугу «Выдача КЭП». Кроме того, оформить КЭП можно дистанционно по биометрии, имея подтвержденную учетную запись на портале ЕПГУ и подтвержденную регистрацию в Единой биометрической системе. Также нужны компьютер или ноутбук с камерой и микрофоном и установленными на нем средствами электронной подписи, сертифицированный электронный носитель (токен) для записи ключей

Осуществить перевыпуск КЭП можно прямо из «Личного кабинета» с компьютера, настроенного для работы с сертификатом, всего за несколько минут.

Данная процедура доступна, пока не истек срок имеющейся подписи.

Представители организации могут получить доступ в Личный кабинет юридического лица при определенных условиях

Регистрация и доступ к «Личному кабинету юридического лица» на сайте налоговой службы осуществляется руководителем организации, лицом, имеющим право действовать без доверенности (информация содержится в ЕГРЮЛ), а также лицами, действующими на основании доверенности с полными полномочиями.

При этом зайти в «Личный кабинет» могут и другие представители организации, а также сотрудники филиалов и иных обособленных подразделений. Количество таких пользователей не ограничено. Условиями подключения являются наличие доверенности с соответствующими полномочиями и привязанного к учетной записи сертификата квалифицированной электронной подписи (КЭП) на сотрудника.